给予投资企业税收优惠、财政奖励是地方政府招商引资的常见方式,该类财税扶持政策有效缓解了部分企业资金周转压力、降低企业运营成本,激发企业发展活力,进而助推了区域经济的发展。随着近年来清理违规税收优惠行动的开展,减免税、税收返还等地方税收优惠政策收紧,基于地方政府对税收收入归属于地方留存部分的自主支配权,以企业全额纳税再由地方政府给予财政返还的模式成为部分地区招商引资财税政策的主流。但实践中,部分企业在适用政策的过程中出现了虚 开、偷逃税等问题,面临行政、刑事责任风险。今年以来,审计、税务等多部门以会议或发文的形式明确严查地方招商引资中的违规涉税问题,各地也陆续开展整治行动,招商引资涉税问题监管态势趋严。本文以近期招商引资税收监管趋势为切入点,解析财政返还政策的合法性问题,并提出投资企业合规管理建议,供读者参考。

一、2024年招商引资税收监管态势

(一)多部门明确严查招商引资中的违规涉税问题

1、全国审计工作会议:深入揭示一些地方招商引资中违规出台“小政策”、形成“税收洼地”等问题,严肃查处违规返税乱象

2024年1月11日,全国审计工作会议在北京召开,会议提出了六方面审计工作,其中第二项工作内容包括:围绕深化重点领域改革开展审计。着眼推动加快全国统一大市场建设,密切关注财政、金融、国企国资、外贸外资等关键领域重大改革任务的落实和进展情况,深入揭示一些地方招商引资中违规出台“小政策”、形成“税收洼地”等问题,严肃查处违规返税乱象。

近几年的中央预算执行和其他财政收支的审计工作报告中均提及对财政返还政策的清理与规范要求,2023年底公布的《国务院关于2022年度中央预算执行和其他财政收支审计查出问题整改情况的报告》指出,“关于地方财政管理不够严格的问题。审计的相关地区已整改516.27亿元。……55个地区清理废止违规出台的税收返还优惠等,规范招商引资行为”。

2、国新办发布会:严肃查处违规招商引资中的涉税问题

2024年1月18日,国务院新闻办举行税收服务高质量发展新闻发布会,国家税务总局副局长饶立新指出,“税务部门将认真落实党中央、国务院关于加快建设全国统一大市场的部署要求……严肃查处违规招商引资中的涉税问题,助力加快建设高效规范、公平竞争、充分开放的全国统一大市场”。

3、全国税务工作会议:严禁税务部门和税务干部参与配合违规招商引资

2024年1月25日,全国税务工作会议明确指出,“严禁税务部门和税务干部参与配合违规招商引资,发现问题坚决严肃查处”。实践中,有部分地方政府出台文件,明确政府部门违规返税的,将承担行政乃至刑事责任。以广东省为例,2023年12月25日,广东省人民政府印发《广东省税费征管保障办法》,其中第四十条明确,“税务机关和有关部门违反规定擅自扩大或者缩小征收范围,擅自不征、少征、多征、提前征收或者减征、免征、缓征税费,擅自违反规定隐匿、转移、侵占、挪用税费或者延迟解缴税费,违规返还税费造成财政收入流失或社会保险基金损失的,由有权机关对直接负责的主管人员和其他直接责任人员依法给予处分;税务机关和有关部门、单位、社会组织相关责任人员构成犯罪的,依法追究刑事责任”。

4、2024年八部门联合打击:以虚开手段骗取留抵退税、财政返还和政府补贴

根据最高人民检察院2月28日官方新闻披露,2024年八部门联合打击机制将聚焦六个重点领域,其中包括“重点打击利用骗取出口退税,以虚开手段骗取留抵退税、财政返还和政府补贴”。

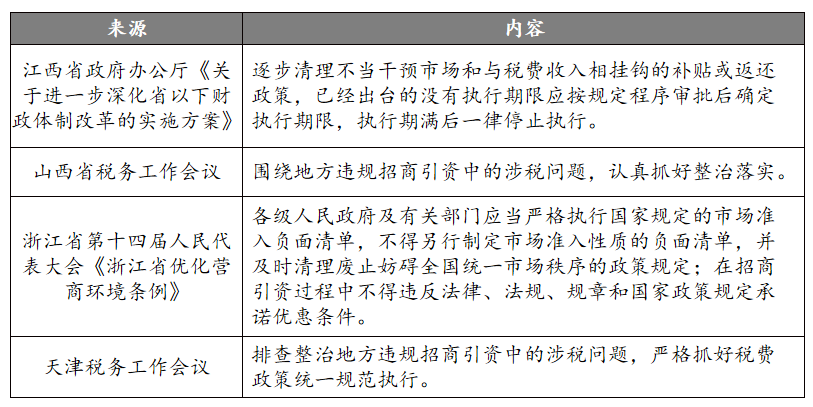

(二)多个省市陆续部署整治招商引资中的违规返税问题

今年以来,多个省市以发文或者会议的形式明确提出整治地方违规招商引资中的涉税问题,涉及对不当干预市场和与税费收入挂钩的补贴或返还的清理、禁止承诺违规优惠条件等。

二、地方财政返还政策合法性探讨

给予投资企业财税方面的扶持政策是地方招商引资的常见方式。随着《关于清理规范税收等优惠政策的通知》(国发〔2014〕62号)对违规税收优惠政策的清理及《立法法》、《税收征收管理法》对税收优惠政策制定权限的明确,与税收直接相关的优惠政策如减免税、税收返还、核定征收等收紧,此类涉税优惠条款面临因抵触上位法而无效的风险;近年来,部分地方政府在招商引资过程中以财政返还的形式给予企业优惠政策,约定由投资企业先依法缴纳税款,达到一定条件后再由政府以财政补贴、财政支持、财政奖励等方式返还一定比例,有的条款则直接以“综合税负率”体现。在目前严肃查处违规招商引资中的涉税问题背景下,何为“违规返税”、财政返还条款的合法性问题值得进一步探讨。

(一)与税收收入挂钩的财返政策存在较大的违法风险

长期以来,因行业固有的源头发票困境,再生资源、物流运输及灵活用工等行业的业务链条中通常存在依托地方返还政策运转的环节,即企业在有财政返还的园区设立贸易链条,利用财政返还降低因无法取得进项发票而全额纳税的税负。然而,在财政返还政策的适用过程中,有不法分子利用财政返还在没有真实交易的情况下大肆虚开,造成国家税款流失。此外,部分地方通过违规财政返还,争抢税源,破坏公平竞争的市场环境。

自《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)提出“清理规范重点支出同财政收支增幅或生产总值挂钩事项,一般不采取挂钩方式”以来,《国务院关于清理规范税收等优惠政策的通知》(国发〔2014〕62号)指出要取消违法违规制定的与企业缴纳税收或非税收入挂钩的财政支出优惠政策,规范“通过财政奖励或补贴等形式吸引其他地区企业落户本地或在本地缴纳税费,对部分区域实施的地方级财政收入全留或增量返还”行为,到2015年《国务院关于税收等优惠政策相关事项的通知》(国发〔2015〕25号)规定“各地区、各部门今后制定出台新的优惠政策……安排支出一般不得与企业缴纳的税收或非税收入挂钩”,再到近期出台的政策文件要求严查违规返税行为,从上述监管趋势不难看出,在构建全国统一大市场与多部门联合打虚打骗的背景下,与投资企业实际纳税额直接挂钩的财政返还政策成为清理的重点。

(二)地方政府享有财政支出自主支配权,符合规定的返还合法有效

地方政府对企业的财政返还、财政补贴等属于地方财政支出,受《预算法》约束。我国《预算法》仅规定地方的支出应当与收入实现平衡,地方预算不列赤字,且地方预算的最终批准权属于同级人大。因此,地方对于自有财政资源的支出享有支配自主权,只有在法律和行政法规为地方设立了强制性支出责任时,这种支出自主权才会受到限制。最高人民法院在潍坊讯驰置业发展有限公司诉安丘市人民政府行政协议一案的再审裁定中也持此类观点,“营业税、所得税地方留成在讯驰公司交纳后予以返还问题,上述费用属于地方政府财政性收入,安丘市政府享有自主支配权,在此基础上订立的合同条款并不违反法律、行政法规的强制性规定,亦应为有效约定”。

因此,地方政府基于对税收收入归属于地方留存享有自主支配权,经地方预算支出或调整程序的支出程序合法。如经预算审批,地方政府对达到一定标准的企业,或者特定行业的企业予以扶持而发放的政府补贴,由于一般不与企业实际缴纳的税款数额挂钩,不当然构成违规。

- 严查违规返税背景下,企业如何做好税务合规

(一)关注财政返还政策的有效性与稳定性

企业应当选择政府信誉高、政策稳定性高的的产业园区入驻,对投融资项目进行专项税务策划。企业需审查与地方政府或平台签署的合作协议,重点核查财税优惠政策的合法性,分析评估财税政策的可行性和兑付风险。企业还可以聘请专业税务人士,参与投融资谈判、决策会议,发表专业的财税意见和建议。

(二)已经入驻的投资企业需“回头看”,排查招商引资政策适用风险

已经取得财返政策的企业应当定期“回头看”,审查已签订的招商引资协议的合法性,关注最新的监管动态,及时调整业务模式;同时,投资企业在适用招商引资协议的过程中,应当审查是否履行协议约定的义务,如取得的财政返还款是否用于约定的领域或项目,避免不当使用财政返还款而面临法律风险。

(三)把握自身业务的真实性

具有真实业务是开具发票的基础,也是取得财政返还的前提。企业应完备业务流程,注重书面协议的留存。同时,需特别关注卖方是否存在代开、挂靠等现象,及时排查是否存在三流不一致的情形,若出现指示交付、垫资代付等行为的,须留存对方的说明文件、相关协议等,以证明自身业务的真实性。交易完成后需要保存相关的合同、发票、运输单证、汇款单等与交易相关的资料。若进入税务稽查程序或司法程序,应当积极寻求专业支持与法律救济,提供证明业务真实性的资料,维护自身的合法权益。