近年来,制造业税负偏重已成为众多企业面临的普遍问题,钢铁行业作为国民经济重要基础产业,也同样面临较高的税负压力。自2019年4月1日起,中央政府开启了减税举措,制造业增值税由16%降至13%。那么当前我国钢铁行业的税负情况如何?钢铁企业在发展过程中面临哪些涉税问题?本文将对这些问题展开分析。

近年以来,国际政治经济形势复杂严峻,国内经济下行压力加大。国家继续实施积极的财政政策和稳健的货币政策,保持稳中求进的总基调。采取逆周期调控,出台了一系列“稳增长”政策并不断加大落实力度。经济长期向好的基本面没有改变;促进消费、减税降费、“补短板”等政策效果逐渐显现,有利于刺激需求、降低成本。钢业行业继续深入推进供给侧结构性改革,大力节能减排,运行总体平稳,但也面临效益明显下滑、税负压力过重和环保压力加大等困难。

一、钢铁行业税负重、利润低,制约行业健康发展

目前我国共有18个税种,按税种性质大致可分为货物和劳务税、所得税、财产和行为税三大类别,其中涉及企业税负的主要有企业所得税、增值税、消费税、附加税4项。制造业是我国的“税收大户”,税负整体偏高。随着制造业全球竞争的加剧,降低我国制造业的税负成为一种战略性的竞争手段和重要的宏观调控政策。

钢铁行业作为制造业的重要组成部分之一,增值税方面,适用13%的增值税率,由于前端增值税抵扣凭证取得不足及增值税税率差等原因,导致钢铁行业增值税税负较重。企业所得税方面,钢铁企业适用的企业所得税率一般为25%,原料采购过程中成本凭证不全导致相应的成本无法正常扣除,进而导致企业所得税税负上升。消费税方面,税率差异较大,主要集中在石油、烟酒、汽车制造等行业。除上述三项主要税种外,钢铁企业还需缴纳城建税、教育附加费、印花税等,但金额相对较小。

钢铁工业是国民经济中的重要组成部分,也是向国家上交税金最多的行业之一。据国家统计局发布的数据显示,2020年我国黑色金属冶炼和压延加工业增加值比上年增长6.7%。2020年,我国粗钢产量为106476.7万吨,比上年增长7.0%;钢材产量为132489.2万吨,比上年增长10%。值得注意的是,在众多钢铁企业中,不乏有部分效益良好、盈利能力突出的企业,这些企业的综合税负率达到13.14%。钢铁工业作为国家支柱产业,在经济建设、社会发展、财政税收、国防建设以及稳定就业等方面发挥着重要作用,对保障国民经济又好又快发展做出了重要贡献,在发展过程中,税负重、利润不高等问题制约行业健康发展,因此,在公平、合理税负问题上有值得研究和进一步改革的必要。

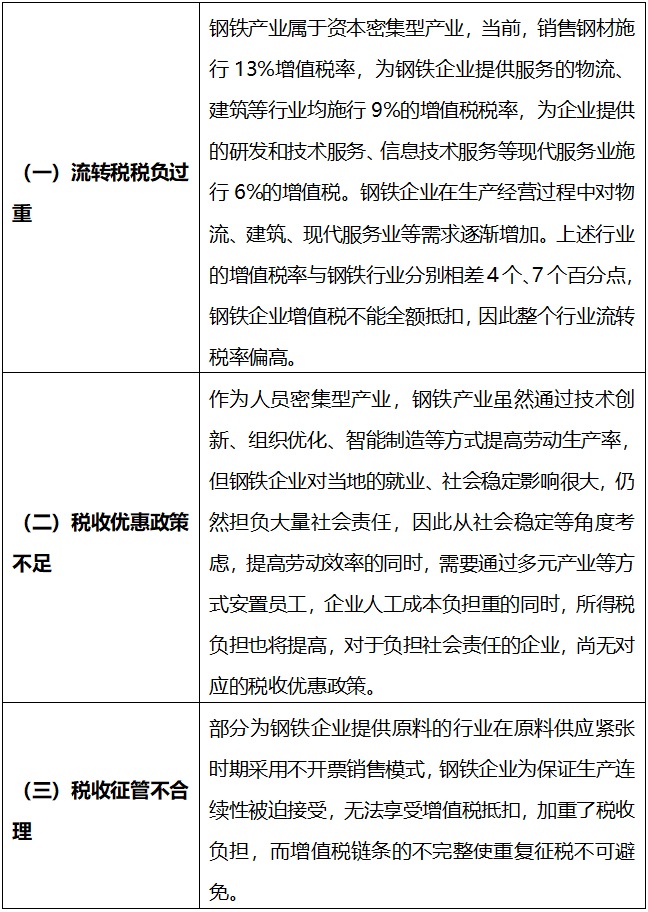

二、钢铁行业面临的主要涉税问题

三、钢铁行业面临的两大涉税风险

(一)上游贸易企业虚开风险向钢铁企业传导

实务中,因废铁收购体量大且货物来源分散,为了取得合规的采购成本凭证,钢铁企业在采购废钢时多通过回收企业进行:货物由散户直接运送至钢铁企业,通过在《供货单》、《过磅单》上标明“供货单位为某某回收企业”的方式证明回收企业与生产企业之间存在真实的货物交易,而回收企业并不参与物理上的货物流转。货款层面,在散户送货时,通常由回收企业的驻场员工即时结算,生产企业根据一段时间内的货物总量与回收企业结算。在这种模式下,钢铁企业可以取得13%的增值税专用发票用于进项税金抵扣。

实践中,部分回收企业由于无法取得合规发票用于增值税进项抵扣,只能“退而求其次”,以收购发票、收购凭证等作为记账凭证计算缴纳企业所得税。同时,部分回收企业在业务操作过程中,通过业务再造取得上游公司开具的增值税专用发票,由于此种业务模式中回收企业通过关联的个人账户垫付和收回货款,由此会出现“资金回流”,加之货物系由个人散户直接运送至钢铁企业,回收企业既不参与货物运输,亦不对货物品种、数量等实施监督,办案机关大都会以票货分离或资金回流追究回收企业虚开发票的刑事责任,而在此类案件中,钢铁企业作为受票方,极易被上游回收企业所牵连,从而面临极大的虚开刑事风险。

(二)企业所得税税前扣除纳税调整风险增大

由《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第二条可知,企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证均为税前扣除凭证,“税前扣除凭证”的概念间接明确了“发票不是唯一的税前扣除凭证”。由《管理办法》第八条可知,税前扣除凭证按照来源可分为内部凭证和外部凭证。《管理办法》第九、十、十一条针对不同对象开具何种凭证可以作为税前扣除凭证进行了系统梳理。发票自不用说,一些内部凭证、外部凭证在何种情况下可以作为税前扣除凭证的情况也得以明确。

钢铁企业的原材料多为铁矿石、废铁等,作为能源的煤炭购进也是一大成本。在业务实践中,由于部分行业税收征管不严,加之部分散户、小矿厂投售的原材料存在不开票销售的问题,导致钢铁企业在采购时无法取得相应的凭证用于企业所得税税前扣除。

根据我国税法规定,正常情况下,钢铁企业从已办理税务登记的投售人处采购原材料,应当取得发票(包括税务机关代开的发票)作为扣除凭证;钢铁企业从无需办理税务登记的小额零星经营业务的个人手中收购原材料,税务机关代开的发票、收购凭证及内部凭证均可作为扣除依据,《管理办法》中“小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点”,以目前小微企业月销售额不超过10万元免征增值税为标准计算,则钢铁企业从散户、小矿厂手中采购原材料可自行开具的收购凭证金额不得超过120万/年。如果散户销售额超过上述规定,钢铁企业的相关支出仍应以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。这样的要求与钢铁企业的实际采购现状脱节,尤其是废旧钢铁、废旧金属等单价较高的品种,单个散户每年投售额接近千万甚至几千万。对此,部分税务机关因无法核实散户与钢铁企业之间购销交易的真实性而选择“一刀切”的停止代开,而钢铁企业又受到投售人经营规模的限制无法取得足额的收购凭证核算成本,由此倒逼钢铁企业不得不自制收购凭证,或者通过回收经营企业进行采购,以维持企业的经营,此种情形使得钢铁企业面临较大的纳税调整风险。