在成品油模块上线后,石化行业虚开犯罪的新型行为模式层出不穷,红冲型虚开便是其中一种。实务中,有些司法机关对红冲型虚开成品油发票以虚开专票罪论处,但这并没有准确把握该类行为的真正本质所在。笔者将以两张申报表为关键抓手,论证红冲型虚开的行为本质是倒卖成品油库存数据以偷逃消费税,以期帮助司法机关在正确探求行为本质的基础上对该类行为正确定罪,从而对此类案件侵害的唯一法益国家消费税利益提供切实的司法保障。

一、引言

(一)何谓成品油行业里的发票红冲?

根据《国家税务总局关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号)规定,所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。2018年3月,金税系统正式上线成品油发票模块,严格管控石化生产企业和贸易企业的库存,在开票和抵扣上作出限制。在新的税收监管政策背景下,成品油贸易企业只有在取得成品油进项发票并在成品油发票模块中录入库存后,才能对外开出成品油发票,没有成品油库存则无法开出成品油发票,过去贸易企业恣意变票的行为无法成行。

正所谓“上有政策,下有对策”,偷逃消费税的动因始终存在,在成品油发票模块上线后,也不断衍生出多种新型偷逃消费税的手段,如利用成品油发票红冲时间差对外开票、伪造成品油海关进口缴款书虚增库存开票、委外加工欠税开票、利用历史遗留虚假库存对外开票、加油站富余发票回流炼化企业等等。本文所要讨论的即为第一种情形,即利用成品油发票红冲时间差对外开票。根据国家税务总局公告2018年第1号文规定,开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。开具红字成品油专用发票,也即本文所述的成品油发票红冲。

(二)红冲模式的本质:倒卖成品油库存数据偷逃消费税

据观察,实务中对于利用红冲手段虚增成品油库存数据,进而对外虚开成品油增值税专用发票的行为,多认定接受红冲发票虚增库存数据后再对外虚开发票的企业为虚开主体,造成国家税款损失,构成虚开专票罪。但是,这种定性是否准确?是否偏离了行为的实质?是否有违罪责刑相一致的原则?笔者认为,利用红冲手段虚开成品油发票行为的本质是通过倒卖成品油库存数据偷逃消费税,不构成虚开专票罪。

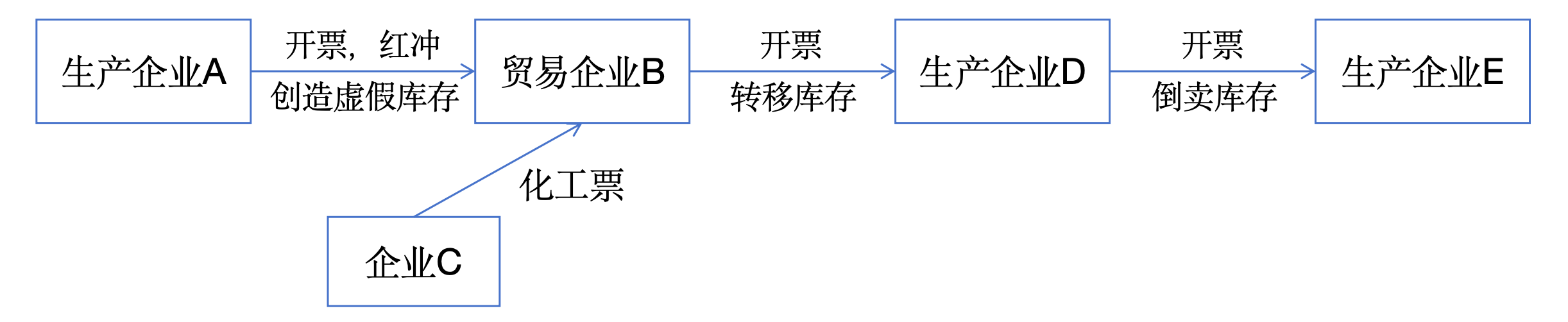

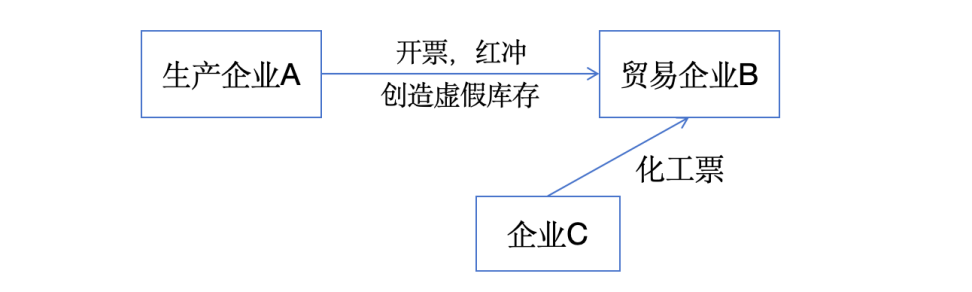

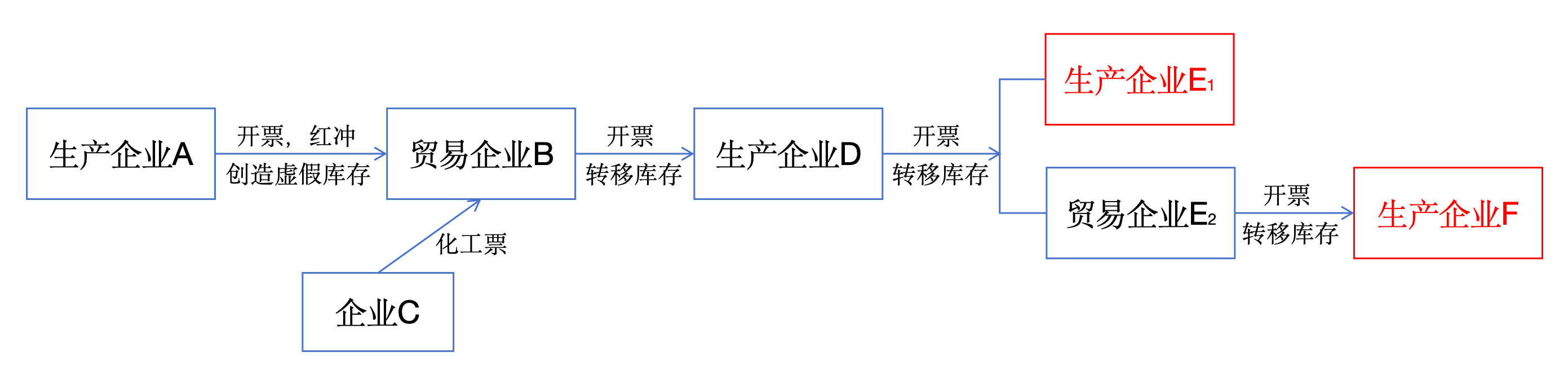

以上图的红冲型虚开案业务流程为例,企业A向企业B开具石脑油发票后做红冲处理,给企业B留下石脑油库存,进而企业B对下游企业D也能开具石脑油发票。因企业A将发票红冲,企业B缺少进项发票,因此会联络企业C购买化工类发票。对企业D而言,其获得成品油库存数据后,同样可以对企业E开具石脑油发票,企业E进一步配货对外销售。在上述业务流程中,参与红冲的企业A、企业B、企业D的行为本质即是倒卖成品油库存数据。企业A通过红冲方式给企业B创造成品油虚假库存,企业B进而转移成品油库存至企业D,企业D再倒卖成品油库存至企业E。由此可知,对红冲企业行为本质的理解和认定,离不开对案件中成品油库存形成、流转和使用情况的分析。唯有如此,方能查清案件侵害的真正法益,查明偷逃消费税的真正主体。

二、揭露红冲型虚开行为本质的关键抓手是这两张表

如前所述,利用红冲手段虚开发票的行为本质是倒卖成品油库存数据以偷逃消费税。问题是,如何验证企业是在倒卖成品油库存数据,而不是虚开增值税专用发票呢?关键抓手便是这两张表——《成品油消费税纳税申报表》主表、《成品油消费税纳税申报表》附表——本期准予扣除税额计算表。其中,主表反映了虚假库存数据的销售情况,附表体现了虚假库存数据的来源和消化过程。以前述案例中企业D成品油库存数据的取得、消化、销售顺序,具体分析如下:

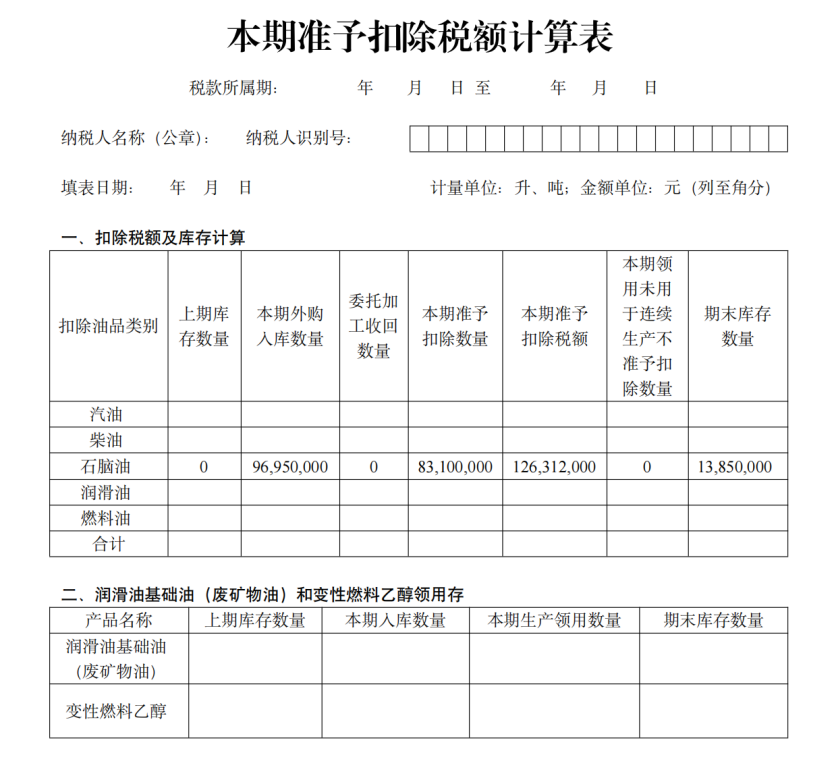

(一)附表:本期准予扣除税额计算表

在上述案例中,生产企业D具有成品油生产资质,其在取得贸易企业B开具的成品油发票后,在增值税发票综合服务平台中进行认证,从而确认当期石脑油外购入库数量。根据企业D的本期准予扣除税额计算表,假设企业D确认本期外购入库数量96950000升(70000吨×1385升/吨),将对外虚开石脑油发票6万吨,则企业D会将本期外购入库数量中的83100000升(60000吨×1385升/吨)转入本期准予扣除数量,以“本期准予扣除数量×单位税额”计算本期准予扣除税额126312000元(83100000升×1.52元/升),用于在申报消费税时虚假扣除。据此,“本期外购入库数量”反映虚假成品油库存数据的来源,“本期准予扣除数量”“本期准予扣除税额”反映虚假成品油库存数据的消化过程。

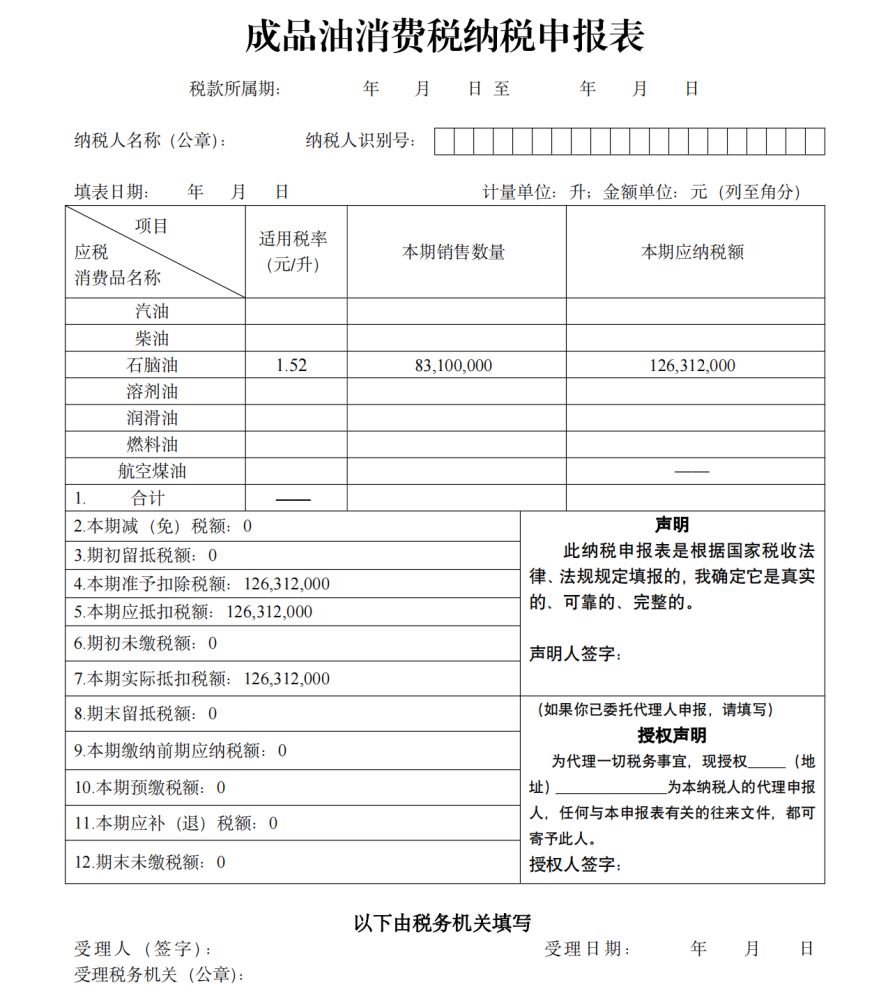

(二)主表:成品油消费税纳税申报表

根据生产企业D的《成品油消费税纳税申报表》主表,假设企业D当前对外虚开石脑油发票6万吨,则企业D要在主表中申报销售石脑油,本期销售数量83100000升(60000吨×1385升/吨),申报消费税本期应纳税额126312000.00元(83100000升×1.52元/升)。而红冲而来的虚假库存数据刚好用于虚假抵扣消费税应纳税额,则实际上企业D无需缴纳巨额的消费税,便可把虚假库存数据对外转移。据此,主表上的“本期销售数量”即可反映虚假成品油库存数据的对外销售情况。

(三)倒卖成品油库存数据的结果是帮助下游偷逃消费税

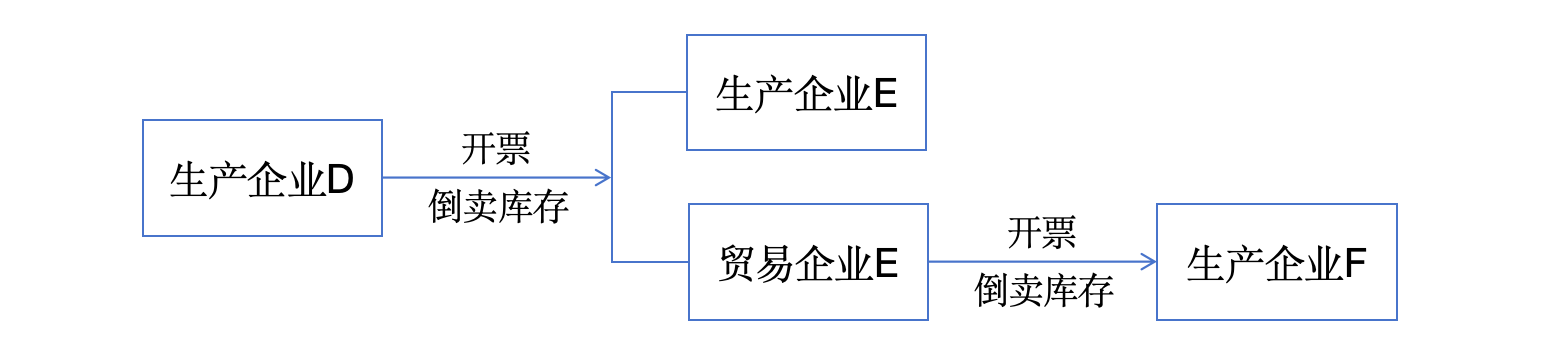

在生产企业D申报的销售数据中,假设全部向下游生产企业E销售石脑油,开具石脑油发票数量6万吨。由此可得,生产企业D通过虚假扣除的方式,将取得的成品油库存转化为当期准予扣除数量,再通过对外开具发票虚假销售的方式,将成品油库存数据倒卖给下游生产企业E。而下游企业E可以实现外采原材料加工生产石脑油对外销售时虚假抵扣石脑油库存数据,以实现偷逃消费税的目的。假如生产企业D的下游是一家贸易公司,那么该家贸易公司必然会将其从企业D取得的虚假库存数据倒卖给其他生产企业用于虚假扣除从而偷逃消费税。

所以,生产企业D倒卖成品油库存数据的行为本质是帮助下游生产企业偷逃消费税。

三、为何红冲发票冲不掉成品油库存数据?

通过对生产企业D《成品油消费税纳税申报表》主表及附表的分析,可以得知其向下游倒卖成品油库存的事实,且企业D的成品油库存数据就是通过企业A红冲以及企业B转移而来。问题是,为何红冲发票却冲不掉成品油库存数据?成品油库存数据如何实现无中生有?

(一)生产企业A通过红冲方式创造成品油库存

生产企业A向贸易企业B开具石脑油增值税专用发票,然后将发票进行红冲。因成品油模块与进项模块不联通,生产企业A将发票红冲后,红字发票不能抵扣进项,贸易企业B为补足进项会联络企业C购买化工类进项发票,但石脑油库存数据得以留存在贸易企业B的发票系统内。在此过程中,生产企业A实现了在不缴纳消费税的前提下创造库存。贸易企业B在取得成品油发票后,抢先在发票被红冲之前在增值税发票综合服务平台的成品油消费税管理模块中录入成品油库存数据,然后在税控盘中下载成品油库存数据,因此便获取了成品油库存。发票被红冲后,企业B的库存数据不会自行消失,而是需要手动撤回,企业B只需要不操作手动撤回即可留存虚假的成品油库存数据。

(二)贸易企业B通过成品油模块转移成品油库存

贸易企业B在税控盘中下载成品油库存数据,再消耗库存数据,通过税控盘向生产企业D开具石脑油增值税专用发票,将生产企业A创造的石脑油库存数据转移给生产企业D。至此,生产企业D的外购入库数量来源得以明晰,也即生产企业A通过红冲但不撤回石脑油库存数据,使贸易企业B获得成品油库存数据后进一步转移给生产企业D。

四、对生产企业D的“虚开”行为应当按照逃税罪的帮助犯论处

根据最高人民法院、最高人民检察院《关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4号)第十条第二款,“为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处,构成其他犯罪的,依法以其他犯罪追究刑事责任”。两高新司法解释的出罪条款表明,虚开行为并不意味着必然构成虚开犯罪。成品油发票承载着会计核算凭证、所得税扣除凭证、增值税抵扣凭证、消费税扣除凭证等多种功能,行为人虚开成品油发票的,并不必然构成虚开犯罪。

最后,将视角再回归至本文的红冲型虚开案业务流程,可以得出如下结论:

(一)主观上:并非基于骗取国家税款的故意,而是逃避消费税纳税义务

通过把握红冲模式行为本质的关键两张表,分析各个环节成品油库存数据的形成、流转和使用情况,可以得出企业在各业务链条中形似虚开专票,实则倒卖成品油库存数据的重要结论。无论是通过红冲模式形成成品油库存,还是通过虚假扣除和虚假销售的方式转移成品油库存,各企业的主观目的是基于逃避消费税的目的,而非骗取国家增值税税款的故意。主观目的的不同,对企业的定罪量刑有重要影响。基于何种主观目的实施的行为,更是虚开专票罪和逃税罪的重要界分。

虚开抵扣增值税的社会危害性实质是非法占有国家已确认已代收的增值税款,本质是“骗取”国家财产,侵害国家税收物权。倒卖成品油库存偷逃消费税的社会危害性实质是非法减少下游生产企业应当承担的税收债务,本质是“逃避”对国家的债务,侵害国家税收债权。二者对国家税收征管秩序造成的危害结果和负面影响不尽相同,后者虽将造成国家税收的流失,但不会危及国家税收征管秩序的根本。

(二)客观上:并未利用增值税发票的抵扣功能获取不法税收利益

根据《增值税暂行条例》相关规定,增值税纳税义务与销售行为相关,而与开票行为无关,发生应税销售行为的主体,负有增值税纳税义务,没有发生应税销售行为,即便对外开具发票,也不负有增值税纳税义务。由于企业A、B、D并未实际销售成品油货物,其对外开具成品油发票,并不具备法定纳税义务,不缴纳发票记载的销项税也不会造成国家增值税损失。

生产企业E从生产企业D处取得成品油发票,生产企业F从贸易企业E处取得成品油发票,用于虚假扣除实际生产产生的消费税应纳税额,意味着该企业必然真实发生了外购原油、化工原料生产成品油的应税生产行为,在真实外购原材料的环节,生产企业E、F必然取得了原油、化工原料进项发票。因生产企业E、F从链条中前面几家公司中取得成品油发票的目的是虚增成品油库存虚假扣除消费税,在取得发票过程中,不可避免地虚增了进项税,但由于生产企业E、F取得原油、化工原料进项发票,已经确认了进项税额,足以抵扣真实销售成品油产生的销项税额,因此生产企业E、F取得成品油发票后,会导致多确认进项税额,对此部分多确认的进项税额,其并无抵扣需求。由此可知,在整个业务链条中,各企业并未利用增值税发票的抵扣功能获取不法税收利益,造成国家增值税税款的损失。

(三)偷逃消费税的真正利益主体:下游或再下游生产企业

本案中,企业A、B、D没有发生应税生产行为,根据《消费税暂行条例》及相关规定,并不负担消费税纳税义务,但三家公司对外倒卖成品油库存最终导致下游生产企业E或再下游生产企业F得以偷逃消费税。下游生产企业E或再下游生产企业F获取成品油库存后进一步配货对外销售,对方在取得石脑油发票后,虚假确认外购入库数量,虚增当期成品油库存,虚假申报外购石脑油连续生产应税成品油的行为,虚假扣除成品油库存所含消费税,虚假抵扣其真实生产行为应当缴纳的消费税,实现少缴消费税的目的,这一系列行为,均属于采取其他欺骗、隐瞒手段,不缴、少缴消费税税款的虚假纳税申报行为。

如果指控本案为虚开犯罪,将无法查明偷逃消费税的真正主体,导致国家消费税损失无法挽回。如果指控仅仅获取下游企业支付好处费这一次要利益的中间企业及相关人员为偷逃消费税的主体,将导致获取消费税主要利益的下游或再下游生产企业逍遥法外,难以实现对国家消费税利益的真正保障。因此,下游或再下游生产企业是偷逃消费税的直接主体,符合逃税罪构成要件,应当以逃税罪追究其法律责任,中间的三家公司并非消费税纳税主体,其为下游企业偷逃消费税提供成品油库存,属于帮助行为,应当以逃税罪帮助犯论处。司法机关应当将目光伸向真正使用这些虚假库存数据、真正偷逃消费税的下游生产企业,而不应仅一味地聚焦倒卖库存数据的责任主体,否则将难以真正实现国家税款的有力保护。