我国税务机关通过中美专项税收情报交换查处一起企业通过虚构境外股权交易、虚假申报股权投资损失以偷逃企业所得税案件。税务机关追回企业偷逃的企业所得税1000万余元,并对企业处以少缴税款0.5倍的罚款。近年来,通过海外资产配置逃避税的行为不仅受到国际税收征管合作的关注,也是我国税务机关稽查的重点。本文结合一起税局披露案例,分享中美税收情报交换实践的近况,结合我国税务对于高净值人士税务稽查的动态,为在美国有资产或从美国取得收入的境内高净值人士揭示税务风险。

一、某境内企业虚报转让美国子公司股权亏损被查补税款

2012年,A公司经商务部批准,在美国成立全资子公司B,四年内先后向B公司汇出投资款700万美元。由于根据《企业所得税法实施条例》第三十二条、《国家税务总局关于企业股权投资损失所得税处理问题的公告》(国家税务总局公告2010年第6号)的规定,企业发生股权投资损失,可以在经确认的损失发生年度,作为企业损失在计算企业应纳税所得额时一次性扣除。为虚降企业所得税税负,A公司计划通过虚假转让B公司股权,申报股权投资损失,以此降低企业所得税税额。

2016年,A公司以100美元的价格将B公司40%的股份转让给美国的C公司。2018年,A公司又以75万美元的价格将B公司60%的股份转让给C公司,并于当年申请将625万美元(700-75=625万美元,即人民币4,022万元)作为股权性投资损失计入2018年税前扣除项目进行扣除。

2023年10月,税务机关针对A公司启动税务稽查,发现上述交易中股权的定价存在异常。通过专项情报交换程序,税务机关从美国税务机关取得了B公司2016至2018年资产负债表,发现B公司2016年权益约860万美元,2017年权益约884万美元,2018年权益约800万美元,初始投资为700万美元,证实股权转让时B公司并未发生损失。基于资产负债表,2016年B公司40%的股权原值为344万美元,2018年B公司60%的股权原值为480万美元,A公司的股权转让价格明显低于B公司对应的股权原值。至此,如果上述股权转让真实发生,税务机关将有权根据《税收征管法》第三十五条对A公司进行纳税调整;如果上述股权转让未真实发生,A公司则可能存在通过虚假纳税申报逃避缴纳企业所得税的行为。

2023年11月,税务机关再次向税务总局提请情报交换。根据美国回函反馈,B公司在2016年、2018年实际未发生任何股权变更事项。据此,税务机关认定A公司通过虚假纳税申报少缴企业所得税的行为构成偷税,调增2018年企业所得税应税所得额4,022万元,要求A公司补缴企业所得税约1005.55万元,并处少缴税款0.5倍的罚款,A公司共需缴纳企业所得税及罚款人民币约1508.32万元。

二、中美税收情报交换合作实践情况

我国与美国之间存在专项税收情报交换合作。中美《避免双重征税和防止偷漏税的协定》第二十五条明确双方应为防止税收欺诈、偷漏税开展税收情报交换合作。情报交换的范围包括但不限于为实施《协定》所必需的情报、双方关于所得税的国内法律所必需的情报。国内法层面,《国际税收情报交换工作规程》(国税发〔2006〕70号)明确了专项税收情报交换的实施程序,省以下税务机关为执行税收协定及其所涉及税种的国内法,需要相关缔约国主管当局协助提供税收情报时,可以提出专项情报交换请求,逐级上报总局。本案中,A企业所在地的税务机关通过专项税收情报交换从美国取得了B公司的资产负债表及股权转让情况,上述条款即为中美合作的法律依据。

税收情报交换合作使我国税务机关能够获取中国税收居民在美国的经济活动线索,提高了税务机关的税收征管能力。以往利用中美金融信息、纳税信息交换不畅而实施的国际逃避税行为成为税务稽查工作的重点,并将触发税务风险、行政风险甚至刑事风险。

此外,美国依据《海外账户税收遵从法案》(Foreign Account Tax Compliance Act,简称“FATCA”)要求各税收辖区开展自动情报交换合作。《法案》为合作方提供了两种税务情报交换的合作模式,采用模式一的合作方同意向美国税务局报告其辖区内所有金融机构所维护的美国账户信息,金融账户信息按照“金融机构——合作方税务机关——美国国税局”的路径向美国交换;采用模式二的合作方同意指导并允许其辖区内所有金融机构直接向美国税务局报告其维护的美国账户信息,金融账户信息按照“金融机构——美国国税局”的路径向美国交换。对于不合规的金融机构和金融账户,美国将对其来源于美国的“可预提所得”按照30%税率征收预提所得税。美国财政部官网信息显示,中国已经与美国就FATCA模式一的实质性内容达成一致,中国自2014年6月30日起“被作为存在有效政府间协议的辖区对待”。但截至目前,中、美两国尚未就模式一签订政府间协议,我国国内法也未就FATCA的合规要求作出统一规定。

三、中国税收居民在美资产配置潜在税务风险

由于中国被视为具有生效FATCA政府间协议的税收辖区,美国暂未对中国金融机构征收30%的预提所得税。然而在2021年,拜登政府曾表示希望加强与国际组织与其他国家的合作,以打击美国纳税人的逃税行为,引发了关于“重启”FATCA法案可能性的讨论。今年美国大选前夕,哈里斯在竞选承诺中明确表示将为美国亿万富翁制定最低税率,并提高百万富翁的资本利得税税率,上述行动同样离不开对高净值人士海外账户信息的掌握。结合中国近期对高净值人士税务合规监管力度的加强,若中美选择在FATCA框架下重启互惠性金融账户涉税信息交换的合作,在美国有资产或从美国取得收入的中国税收居民的账户信息将可能被交换给中国税务机关。这将导致部分违反我国反避税规则的商业安排受到稽查,取得的不当税收利益将被追征。

高净值人士的避税行为一直是我国税务稽查工作的重点。2018年全国人大常委会《关于修改〈中华人民共和国个人所得税法〉的决定》新增第八条,明确税务机关有权对通过不符合独立交易原则的关联交易减少应纳税额、控制设立在实际税负明显偏低的国家的企业不分配或少分配利润等不具有合理商业目的的安排而获取不当税收利益行为进行纳税调整。2021年中办、国办发布《关于进一步深化税收征管改革的意见》指出,要加强重点领域风险防控和监管,加大对隐瞒收入、虚列成本、转移利润以及利用“税收洼地”、“阴阳合同”和关联交易等逃避税行为的防控和监督检查力度;依法加强对高收入高净值人员的税费服务与监管。近年来,税务机关对于高净值人士海外资产配置与投融资活动的关注与监管力度日益提高。

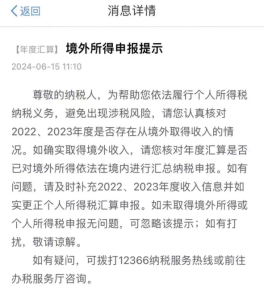

今年6月,许多纳税人反映在个人所得税APP接到了“境外所得申报提示”的站内信,要求其对2022、2023年度境外取得收入的情况进行自查。

今年10月,彭博社发布了题为《中国将对海外投资收益向超级富豪征税》(“China Moves to Tax the Ultra-Rich for Overseas Investment Gains”)的报道,被多家权威投资讯息平台争相转发。文内称:“据知情人士透露,中国已开始对超级富豪的海外投资收益征收一项长期被忽视的税。近几个月来,中国主要城市的一些富人被告知进行自查,或被税务机关约谈并评估潜在的支付。”(“China has begun enforcing a long-overlooked tax on overseas investment gains by the country’s ultra-rich, according to people familiar with the matter.

Some wealthy individuals in major Chinese cities were told in recent months to conduct self-assessments or summoned by tax authorities for meetings to evaluate potential payments, including those in arrears from past years, said the people, asking not to be identified discussing a private matter.”)

在税收情报交换合作愈加成熟的背景下,中国税收居民隐匿在美资产及收入、利用外籍身份避税的可行性日渐降低。采用激进的手段进行税收筹划,存在被纳税调整的风险;构成通过欺骗、隐瞒手段进行虚假纳税申报,不缴少缴税款的,还可能被认定偷税,从而面临被要求补缴税款、加收滞纳金、并处罚款等风险;构成犯罪的,还可能涉嫌逃税罪等刑事责任。

结语:高净值人士在美资产配置税务合规势在必行

虽然美国税务机关交换的税收情报不能作为我国税务机关的直接依据,但其所反映的经济活动情况将成为潜在税收违法行为的稽查线索。因此,中美税收征管合作的日益成熟,提高了我国税务机关的征管能力,对中国税收居民在美国的配置资产行为提出了更高的税务合规要求。

一方面,高净值人士应当加强税务合规建设。中国税收居民在美国配置资产的,应准确判断纳税义务,这以全面梳理收入来源、把握相关资产配置活动的经济实质、明确自身税收居民身份等为基础。对中国及美国均负有纳税义务的高净值人士,应关注与其资产配置活动相关的税收优惠政策,及时申报税收抵免,依法合规降低税负。另一方面,高净值人士也应对其在美国的资产配置开展税务合规自查。因在美资产配置活动触发稽查等税务风险的,应以积极的态度应对,主动与税务机关沟通以争取有利的处理结果,必要时寻求税务律师的帮助以维护自身合法权益。