我国合伙企业缴税的方式是“先分后税”,因此投融资平台型的合伙企业通过转让股权等资本运作方式获取利润分配给个人合伙人时,如果取得收益的个人合伙人是中国税收居民,通常要按照经营所得5%至35%的税率缴纳个人所得税。如果取得收益的个人合伙人在境外是非中国税收居民的,是否要比照居民个人纳税,还是另有税收协定优惠待遇或优惠税率,在实践中存在争议。本文就这一实务难点问题做简要分析,并提出节税合规建议。

案例引入:

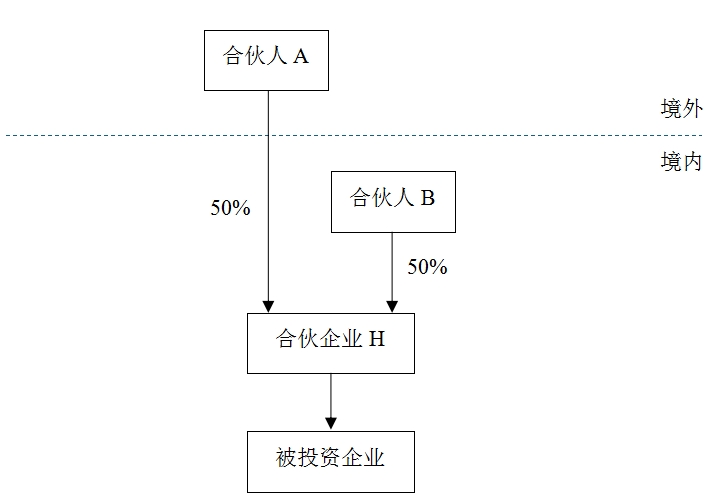

非居民个人合伙人A与居民个人合伙人B共同出资在境内设立了一家合伙企业H(非创投型合伙企业),由合伙企业H对外进行投资。出于商业考虑,合伙企业H转让被投资企业(中国境内)的股权获得了一笔1000万元的收入,则合伙人A应当如何缴税?

一、不适用税收协定待遇的情形下,合伙人A应当如何缴税?

(一)合伙人A的纳税义务

按照我国个人所得税法规定,非居民个人从中国境内取得的所得应当缴纳个人所得税,非居民个人合伙人A取得该笔收入在我国负有纳税义务。但是我国未对非居民个人合伙人从合伙企业取得收入作出特别规定,因此在不考虑税收协定待遇的情况下,非居民个人合伙人A针对该笔收入的缴税比照居民个人合伙人B的缴税进行计算。

(二)合伙人A的所得性质

我国的合伙企业纳税方式遵循“先分后税”的模式,合伙企业本身不缴纳所得税,而是以每一个合伙人为纳税义务人,个人合伙人缴纳个人所得税,法人或其他组织的合伙人缴纳企业所得税。2000年,财政部、国家税务总局发布《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号),明确合伙企业每一纳税年度的收入减除成本、费用以及损失后的余额作为投资者个人的生产经营所得,按照5%-35%的超额累进税率缴纳个人所得税,其中收入是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入。2001年,《国家税务总局关于〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉执行口径的通知》(国税函〔2001〕84号)明确合伙企业对外投资汇回的股息、红利所得不包含在生产经营所得中,而是直接计入个人合伙人的股息、红利所得,按照20%的税率缴税。

然而,合伙企业转让其投资企业的股权,个人合伙人如何缴税在地区间存在执行口径差异:一种认为合伙人取得收入的性质与合伙企业取得收入的性质一致,合伙企业进行股权转让属于财产转让行为,则个人合伙人取得收入应按照 “财产转让所得”纳税,适用20%的个人所得税税率;另一种认为个人合伙人取得收入属于“生产经营所得”,适用5-35%的个人所得税税率。对于执行口径的差异,国家税务总局稽查局于2018年发布了《关于2018年度股权转让检查工作的指导意见》(税总稽便函〔2018〕88号),明确合伙企业转让股票所得应当按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定合伙企业投资者的应纳税所得额,比照“个体工商户生产经营所得”项目征税。尽管上述意见针对的情形是“合伙企业转让股票”,但是股票与股权类似,都属于对外投资,也都具有财产属性,实践中,税务机关或要求纳税人按照“生产经营所得”适用5-35%的税率纳税。

则本案例中,若按照前述第二种观点,合伙企业H对个人合伙人的分配应当计入个人合伙人的生产经营所得,非居民个人合伙人A需按照5-35%的税率纳税。由于经营所得超过50万元即适用35%的税率,实践中股权转让个人合伙人取得的分配通常远远超过50万元,故个人合伙人往往适用到35%的税率进行纳税。

二、适用税收协定待遇的情形下,合伙人A应当如何缴税?

(一)合伙人A是否具有享受税收协定待遇的主体资格?

2018年,国家税务总局发布《国家税务总局关于税收协定执行若干问题的公告》(国家税务总局公告2018年第11号),明确境内成立的合伙企业的合伙人为税收协定一方居民的,其在我国负有纳税义务的所得可以享受协定待遇。合伙人具有享受税收协定待遇的主体资格需满足:1)其居民国与我国签订了税收协定;2)取得在我国负有纳税义务的所得。

本案例中,合伙人A获得来自合伙企业H转让股权后分配的收入,满足第2个条件,还应当满足其居民国与我国签订了税收协定的条件。满足上述两个条件后,合伙人A即具有享受税收协定待遇的主体资格。需要说明的是,具有主体资格仅仅说明拿到了“入场券”,并不代表合伙人A的该笔收入一定能够享受税收协定中的优惠待遇,还需要确认其收入性质。

(二)合伙人A的所得性质

由于非居民合伙人纳税涉及境内外双方征税权的问题,而且税收协定中对股息、利息、财产收益、营业利润等作出了规定,但未对“经营所得”作出规定,因此合伙人A取得的分配是何种收入及应如何缴税仍需进一步探讨。以中国和新加坡签订的税收协定为例,《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》(以下简称“中新税收协定”)和国家税务总局对其的解释(以下简称“解释”)具体规定了不动产所得、营业利润、海运和空运、联属企业、股息、利息、特许权使用费、财产收益、独立个人劳务、非独立个人劳务、董事费、艺术家和运动员、退休金、政府服务、学生和实习人员以及其他所得(其中,不动产所得、海运和空运、联属企业、利息、特许权使用费、董事费、艺术家和运动员、退休金、政府服务、学生和实习人员与本案例讨论的情形无关,因此不作赘述)。从定义来看:

1.营业利润:缔约国一方企业在缔约国另一方的营业活动产生的利润。

2.股息:公司所做的利润分配(公司指任何法人团体或税收上视同法人团体的实体)。股息支付不仅包括每年股东会议所决定的利润分配,也包括其他货币或具有货币价值的收益分配,如红股、红利、清算收入以及变相利润分配。股息还包括缔约国按防止资本弱化的规定调整为股息的利息。

3.财产收益:一般是指财产法律权属关系发生变更产生的收益,包括出售或交换财产产生的收益,也包括部分转让、征用、出售权利等产生的收益。

4.独立个人劳务:缔约国一方居民个人由于专业性劳务或者其他独立性活动取得的所得。“专业性劳务”一语特别包括独立的科学、文学、艺术、教育或教学活动,以及医师、律师、工程师、建筑师、牙医师和会计师的独立活动。个人要求执行税收协定独立个人劳务条款规定的,应根据下列条件判断其是否具有独立身份:(1)职业证明,包括登记注册证件和能证明其身份的证件,或者由其为居民的缔约国税务当局在出具的居民身份证明中就其现时从事职业的说明;(2)与有关公司签订的劳务合同表明其与该公司的关系是劳务服务关系,不是雇主与雇员关系。

5.非独立个人劳务:缔约国一方居民因受雇取得的薪金、工资和其他类似报酬。

若合伙人A为新加坡居民,对于1,合伙人A为个人合伙人而非境外企业,因此不适用营业利润的相关规定;对于4和5,独立个人劳务强调个人与公司之间的劳务服务关系,非独立个人劳务强调雇佣关系,而合伙人A与企业之间是投资与被投资的关系,因此也不适用独立个人劳务和非独立个人劳务的相关规定。然而,合伙人A取得的收入适用财产收益的规定,还是适用股息所得的规定,存在两种观点。一种观点认为合伙人A取得的收入属于财产收益,理由是:一般合伙企业为合伙人的持股平台,合伙企业转让其财产实质上是合伙人转让财产,合伙人A取得的收入性质应当与合伙企业取得收入的性质保持一致。另一种观点认为合伙人A取得的收入性质属于税收协定中的股息所得,理由是:合伙企业转让股权是合伙企业自身的生产经营行为,合伙人取得的是合伙企业减除生产成本、费用和损失后的利润分配。

笔者认为,合伙人A可以适用股息所得的规定。合伙企业的利润分配未被排除在股息相关规定之外。我国对外签订的税收协定对股息的定义一般表述为:从股份或者非债权关系分享利润的权利取得的所得,以及按照分配利润的公司是其居民的缔约国法律,视同股份所得同样征税的其他公司权利取得的所得。上述定义并未将合伙企业的利润分配排除在股息的定义之外。就中新税收协定而言,合伙企业属于税收上视同法人团体的实体,因为除了不按照一般法人团体缴纳企业所得税外,合伙企业与企业在其他税种缴纳上与一般法人团体无异。因此合伙人A从合伙企业H取得的收入适用股息的规定更具有合理性。

如果适用股息所得,根据中新税收协定第十条规定:如果股息受益所有人是缔约国另一方居民,则所征税款:(一)在受益所有人是公司(合伙企业除外),并直接拥有支付股息公司至少百分之二十五资本的情况下,不应超过股息总额的百分之五;(二)在其他情况下,不应超过股息总额的百分之十。对于本案例来说,由于合伙人A为个人合伙人,属于“其他情形”,能够争取到征税不高于10%的税收协定待遇。

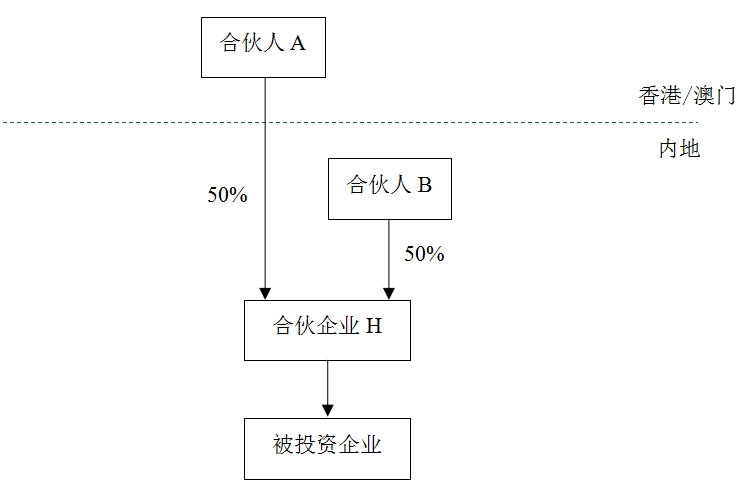

三、若A为香港或澳门居民,则合伙人A应当如何缴税?

内地和香港、澳门的税收安排中对股息的定义更加明确。《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》和《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》都将股息所得定义为:从股份或者非债权关系分享利润的权利取得的所得,以及按照分配利润的公司是其居民的一方的法律,视同股份所得同样征税的其他公司权利取得的所得。同时,《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》第四议定书将在合伙或信托中的权益界定为“类似于股份的权益”。因此,若合伙人A为香港或澳门居民,则A从合伙企业取得的利润分配应属于“类似于股份的权益”,可以适用股息的相关规定。

根据《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》规定:如果收款人是股息受益所有人,则所征税款不应超过股息总额的百分之十。《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》规定:如果股息受益所有人是另一方的居民,则所征税款不应超过;(一)如果受益所有人是直接拥有支付股息公司至少25%资本的公司,为股息总额的 5%;(二)在其他情况下,为股息总额的10%。综上,合伙人A可以适用第二项规定,争取所征税款不高于10%。

四、非居民合伙人如何享受税收协定待遇?

从20世纪90年代初至今,非居民享受税收协定待遇经历了全面审批-部分审批-备案-备查四个阶段。2019年,国家税务总局发布的《非居民纳税人享受协定待遇管理办法》(国家税务总局公告2019年第35号)确认我国非居民享受税收协定待遇的方式由“备案制”正式转变为“备查制”——自2020年1月1日起,非居民纳税人享受税收协定待遇,依照“自行判断、申报享受、相关资料留存备查”的方式办理。留存的资料包含税收居民身份证明、相关的合同等能够证明非居民纳税人能够享受税收协定待遇的材料。特别地,当享受股息、利息、特许权使用费条款协定待遇的,非居民纳税人还应留存证明“受益所有人”身份的相关资料。

从“备案”到“备查”,我国非居民企业享受协定待遇方式经历了一次重大变革,非居民纳税人享受协定待遇更加便捷,但同时税务局也会进一步加大后续管理的力度,因此非居民纳税人应当及时留存相关资料,为享受税收协定待遇提供依据,必要时咨询专业团队有效防控享受协定待遇优惠的税收风险。

文章来源:华税